¿Por Qué Esta Distinción es Crucial Hoy? En Argentina, proteger el dinero que tanto cuesta ganar no es un lujo, es una batalla diaria contra la inflación. Pero, ¿estás seguro de que tus armas son las correctas? En este escenario, comprender la diferencia entre ahorrar y atesorar deja de ser un simple ejercicio teórico para convertirse en una necesidad estratégica vital para tu salud financiera y la de tu familia.

Mi objetivo con esta guía es darte la claridad que necesitas para que tu dinero trabaje para ti, y no en tu contra. Al entender las implicaciones de cada concepto, podrás tomar decisiones más inteligentes y efectivas para resguardar tu patrimonio frente a los desafíos económicos.

Para lograrlo, es indispensable comenzar por definir con precisión cada término y analizar las consecuencias prácticas que cada uno conlleva.

Definiendo los Conceptos: Dos Caminos para tu Capital

Tener definiciones precisas es el primer paso para una planificación financiera sólida. Aunque en el lenguaje cotidiano "ahorro" y "atesoramiento" puedan parecer sinónimos, en el mundo de las finanzas personales representan filosofías con consecuencias radicalmente diferentes para tu patrimonio.

El Ahorro: Preservar y Potenciar el Valor

El ahorro se define como la acción de reservar una parte de tus ingresos con el objetivo claro de asegurar un consumo futuro. Su meta principal no es simplemente guardar dinero, sino preservar su poder adquisitivo a lo largo del tiempo.

Un ejemplo claro de ahorro en el contexto argentino es la colocación de dinero en un plazo fijo ajustado por inflación. Este tipo de instrumento está diseñado específicamente para que el capital mantenga su capacidad de compra, protegiéndolo del efecto erosivo de la suba de precios. Los beneficios clave del ahorro formal son la protección contra la inflación y la capacidad de generar intereses, permitiendo que tu capital no solo se preserve, sino que también pueda crecer.

El Atesoramiento: Acumular sin Producir

El atesoramiento, por otro lado, consiste en acumular un activo que no genera ningún tipo de rendimiento. La consecuencia directa de esta práctica es una pérdida progresiva del poder de compra a medida que la inflación avanza.

Un ejemplo común en Argentina es comprar dólares para guardarlos físicamente. Esta acción puede generar una falsa sensación de seguridad. Aunque comprar dólares frena la sangría de la devaluación del peso, te deja vulnerable a la inflación del propio dólar y, lo que es más importante, deja tu capital estancado, sin capacidad de crecer. Esencialmente, es una estrategia pasiva que no pone el dinero a trabajar.

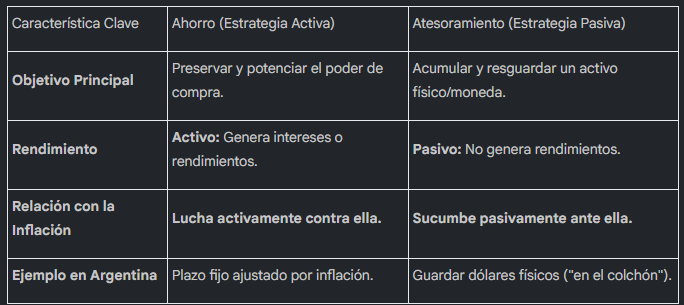

Tabla Comparativa de Diferencias Clave

Para visualizar mejor estas diferencias, la siguiente tabla contrasta las características fundamentales de cada enfoque:

Comprender estas distinciones teóricas es fundamental para analizar cómo impacta cada elección en tus finanzas personales del día a día.

El Impacto Real en tu Economía Personal

La elección entre ahorrar y atesorar no es trivial; tiene consecuencias directas y medibles sobre tu estabilidad financiera futura. En un entorno de inflación alta y persistente como el de Argentina, esta decisión determina si tu esfuerzo se mantiene en el tiempo o se diluye gradualmente.

Análisis del Poder Adquisitivo a lo Largo del Tiempo

Cuando optas por el ahorro formal, tu dinero se coloca en instrumentos financieros diseñados para generar intereses o ajustarse por la inflación. Esto permite que tu patrimonio, como mínimo, se mantenga y, en el mejor de los casos, crezca en términos reales. El objetivo es que los pesos que guardas hoy te permitan comprar una cantidad similar de bienes y servicios en el futuro.

En contraste, el atesoramiento es como intentar llenar un balde con un agujero en el fondo: aunque sigas acumulando, el poder de compra se escapa silenciosamente. Al mantener activos sin rendimiento, la inflación se come su valor día tras día. Esto significa que, con el tiempo, lo acumulado con atesoramiento tendrá menos capacidad de compra. El mismo billete o la misma cantidad de un activo comprará significativamente menos, afectando negativamente tu economía a largo plazo.

Entender este impacto es el primer paso indispensable para poder actuar de manera estratégica y proteger tu futuro financiero.

Recomendaciones Estratégicas para el Contexto Argentino

Una vez que la diferenciación entre estos conceptos es clara, puedes evolucionar de una simple reacción a la incertidumbre a una planificación financiera proactiva. Te propongo un camino en tres etapas para fortalecer tu estrategia financiera.

- De la Defensa Pasiva a la Conciencia: Reconocer la Limitación del Atesoramiento Es fundamental entender que, si bien el atesoramiento es una práctica común, no debe ser considerada una estrategia de crecimiento económico personal. Es una medida defensiva de corto plazo que, a la larga, erosiona el valor de tu capital.

- Hacia la Protección Activa: Buscar Cobertura contra la Inflación En lugar de dejar tu dinero estancado, busca activamente opciones de ahorro que ofrezcan mecanismos de protección. Prioriza instrumentos que ajusten por inflación o generen intereses para, como mínimo, mantener el valor real de tu capital y asegurar que tu esfuerzo no se pierda.

- El Salto al Crecimiento Estratégico: Evaluar la Inversión como Complemento El siguiente paso lógico después de asegurar tu ahorro es la inversión. Considera la inversión como un complemento necesario para no solo proteger, sino también incrementar tu patrimonio. Esta es la forma más efectiva de superar el impacto de la inflación y construir una base financiera sólida a largo plazo.

La adopción de estas acciones te posiciona en un lugar de control y planificación, en lugar de simple reacción.

Conclusión: Tomando el Control de tu Futuro Financiero

En resumen, la diferencia entre ahorro y atesoramiento es mucho más que una cuestión de terminología: es el eje sobre el cual gira la protección de tu patrimonio en Argentina. Mientras que el ahorro busca activamente preservar e incluso incrementar el poder adquisitivo, el atesoramiento condena al capital a una lenta pero segura pérdida de valor frente a la inflación.

El mensaje final es uno de empoderamiento. Como hemos visto, "con esta diferenciación clara, es posible tomar decisiones financieras más informadas". Al elegir estrategias de ahorro activas y complementarlas con inversión, dejas de ser un espectador pasivo de la economía y te conviertes en el arquitecto de tu seguridad financiera.

Estas decisiones, aunque parezcan pequeñas hoy, son las que en conjunto conducen a una mejor salud económica personal y familiar, permitiéndote tomar las riendas para construir el futuro estable y próspero que tu familia merece.